Bir Ayda Kredi Notumu 100-150 Puan Nasıl Artırırım?

Çağdaş Akagündüz

Bankalar, kredili mevduatlar, kredi ve kredi kartı ürünleri başta olmak üzere birçok üründe müşteri analizi için kredi notu yöntemini kullanır. Bankacılık sisteminde ortak kredi skorlama kullanılırken Bazı bankalar kendi geliştirdiği özgün skorlama sistemi ile müşterilerini değerlendirmeyi tercih edebilir.

Bankaların kendi bünyesindeki skorlama sistemlerine ek olarak yaygın bir şekilde Findeks adı verilen ortak skorlama sistemi mevcuttur. Findeks, Bankalararası Kartlar Merkezi (BKM) tarafından belirli parametrelere göre oluşturulan bir tür puanlama sistemidir. Findeks kredi notu, kişilerin Türkiye'deki bankalar ile ilişkileri üzerinden yapılan değerlendirmeler sonucunda geliştirilen nümerik bir skorlama düzenidir.

Bu içeriğimizde kredi notunuzu nasıl yükselteceğinizin yanı sıra “1 ayda kredi notu ne kadar artar?” sorusunun yanıtını da bulabilirsiniz.

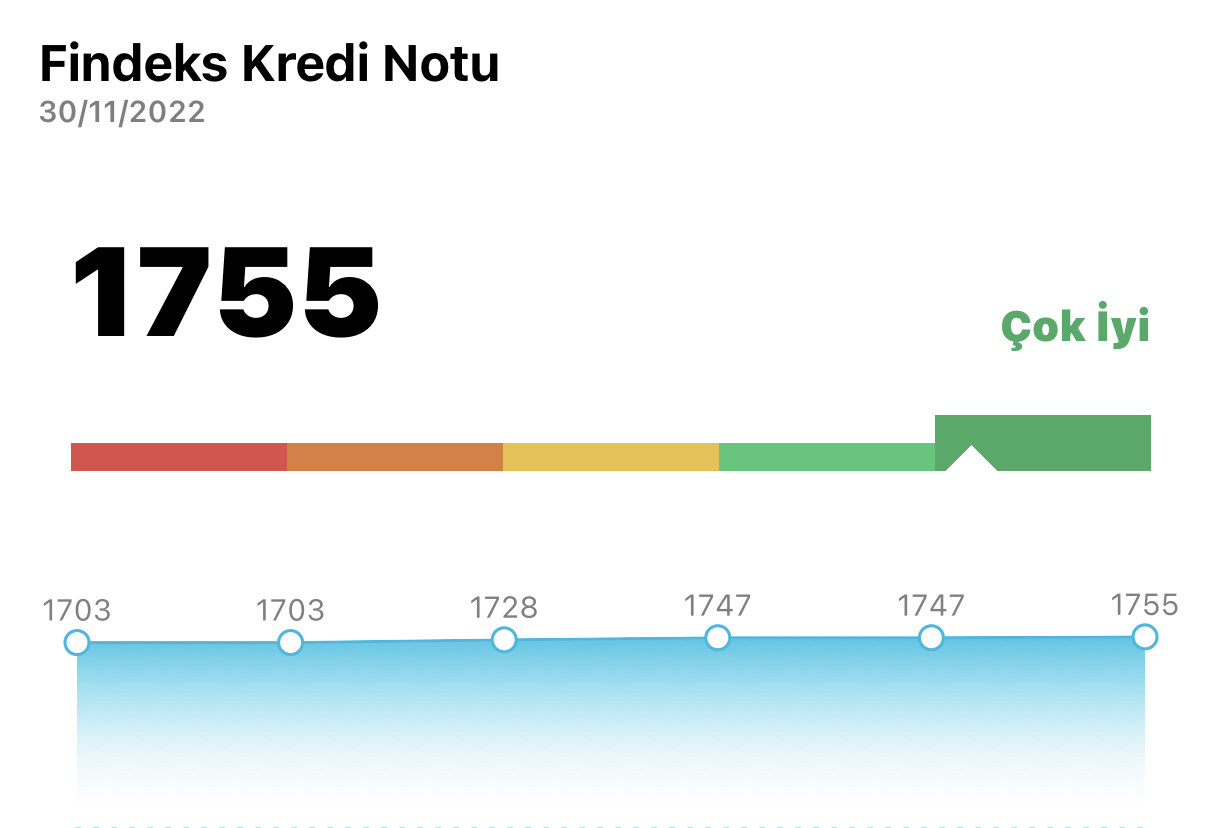

Findeks Kredi Notu Dereceleri Nedir?

Bankaların kredili ürünlerini sunarken müşterilerini değerlendirmelerini sağlayan Findeks kredi notu birçok farklı parametreye göre belirlenir. Findeks kredi skoru, yapılan matematiksel ve istatistiksel işlemler sonucunda 0 ile 1.900 puan arasında hesaplanır. Findeks kredi skorlama sisteminde risk derecesine göre banka müşterileri 5 farklı seviyede sınıflandırılır. Bu dereceler, en riskli, orta riskli, az riskli, iyi ve çok iyi şeklindedir. 1 ile 1.900 puan arasındaki sınıflandırma şöyledir:

- 1 - 699 puan arası: En Riskli

- 700 - 1.099 puan arası: Orta Riskli

- 1.100 - 1.499 puan arası: Az Riskli

- 1.500 - 1.699 puan arası: İyi

- 1.700 - 1.900 puan arası: Çok İyi

Findeks Kredi Notu Nasıl Öğrenilir?

Findeks'e üye olarak sorgulama başına ya da aylık abonelik ücreti karşılığında kredi skorunuzu, kredi skorunuza etki eden borçlarınızı ve güncel finansal durumunuzun özetini dilediğiniz zaman öğrenebilirsiniz. Bankalar, müşterilerine Findeks kredi skoru öğrenebileceği hizmet paketlerini dönemsel olarak ücretsiz olarak sunarken bankacılık ürünlerinize başvuru aşamasında da Findeks kredi skorunu görebilirsiniz.

Findeks üzerinden kredi notu öğrenmek istediğinizde sunulan paketlere göre detaylı raporlarda tüm finansal özetinizi görebilirsiniz. Findeks raporlarında, hangi bankada hangi bankacılık ürününde ne kadar borcunuz ve limitleriniz olduğu kapsamlı bir şekilde açıklanır. Dilerseniz, Findeks'ten danışmanlık hizmeti alarak kredi skorunuzu nasıl iyileştirebileceğiniz, neler yapmanız gerektiği hususunda kişisel öneriler alabilirsiniz.

Findeks Kredi Skoru Nasıl Hesaplanır?

Bankalardan kullanacağınız krediler, kredi kartları, kredi kartı başvurularında Findeks kredi notu oldukça belirleyicidir. Findeks kredi notu hesaplanırken, bankalardan kullandığınız ürünlerin sayısı, limitleri, limitlerin ne kadarını kullandığınız, taksit ya da ekstrelerde ödeme düzensizliği, ödeme gecikmeleri, yasal takiplerin sayısı dikkate alınır. Çeşitli ağırlıklara göre bu kriterler derecelendirilir ve belirli bir formülasyona göre değer verilerek kredi skorunuz ortaya çıkar.

Mevcut kredili ürünlerinizin yanı sıra bankalarda başvuru yaptığınız her kredili ürün yani başvuru sayınız, bu başvurulara aldığınız ret oranları da hesaplamalara dahil edilir. Kredi skorunuz ödeme durumunuza, finansal ürünlerinizin sayısı ve limitlerine göre belirli periyotlarda güncellenir. Kredi notu 1 ayda ne kadar artar sorusunun yanıtı sizin bankalardaki durumunuza göre farklılık gösterir.

Kredi Notu 1 Ayda Ne Kadar Artar?

Findeks kredi skorunun hesaplamasında kullanılan matematiksel, istatistiksel formüller ve parametreler oldukça karmaşıktır. Hesaplama yapılan formüldeki değişkenler ve ağırlıkları kapsamlı olarak açıklanmasa da genel çerçevede kredi skorunuzu artırmanız için yapılması gerekenler bellidir. Bu bağlamda "Kredi notu 1 ayda kaç puan yükselir?" sorusunun yanıtı tam olarak verilemeyebilir ve daha da önemlisi kişiye göre değişebilir. Kredi notunun yükselmesi için yapmanız gerekenleri şu şekilde özetleyebiliriz:

- Bankaların sizi değerlendirilebilmesi için bankalarda düşük limitli de olsa kredi kartı ya da düşük tutarlarda kredi kullanmanız notunuzu yükseltebilir.

- Bankacılık sisteminin sunduğu ürünleri olabildiğince kullanmalısınız. Risk profilinin oluşturulması adına hakkınızda veri toplanmasını sağlayan ürün kullanımı yine kredi notunuzu yükseltebilir.

- Kredili ürünlerdeki limitlerinizi düzenli olarak kontrol etmelisiniz. Aşırı borçlanma durumundan kaçınmanız kredi notunuzu olumlu etkiler.

- Aylık gelirinize oranla ödeyebileceğiniz taksit tutarları yasal düzenlemelerle belirlenmiştir. O nedenle kredili ürünlerde aylık ödediğiniz taksit tutarlarının aylık belgelenebilir gelirinizin üzerinde olmamasına özen göstermelisiniz.

- Bankalardan kullanmış olduğunuz kredi, kredi kartı ve kredili mevduat hesapları ürünlerinde ödemelerinizi zamanında ve eksiksiz olarak yapmalısınız.

- Size sunulan kredili ürünlerin limitlerini kullanma oranını düşük tutmanız kredi notunuzu yükseltir. Findeks danışmanlarından verilen tavsiyeler bakıldığında kredi limitlerinin %80'inden fazlasını kullanmamalısınız. Örneğin size tanımlanmış olan kredili mevduat hesabınızda 10.000 TL limitin 8.000 TL'sinin altında kullanım yapmanız notunuza olumlu yansır. Yine benzer şekilde 50.000 TL limitli kredi kartı ürününde 40.000 TL altındaki limit kullanımı kredi notunuzun yükselmesine destek olur.

- Bankalardan ihtiyacınız olmadığı durumlarda kredili ürün başvurusu yapmamalısınız. Alacağınız muhtemel ret sayısının, toplam başvuru sayısına oranını yükseltmemelisiniz.

Yukarıda sıralanan başlıca kriterlere dikkat ederek “1 ayda kredi notumu 100-150 puan nasıl artırırım?” sorusu için kişisel durumunuzu değerlendirebilirsiniz. 1 ayda kredi notunun ne kadar artacağı sorusuna etki eden birçok değişkenin olduğunu bilmelisiniz. Aylık artışlar yerine genel olarak kredi notunuzu iyleştirecek doğru hamleler yapmanızda ve kararlar almanızda fayda vardır.

Kredi Notu Hakkında Bilmeniz Gerekenler

Findeks kredi notu sistemi hakkında daha fazla bilgi alabileceğiniz ve merak ettiğiniz soruların yanıtlarını aşağıda bulabilirsiniz.

Kredilerden erken kapama kredi notunu düşürür mü?

Kredi ürünlerinde erken kapama bazı durumlarda notunu düşürebilir. Findeks danışmanlarından alınan tavsiyelere göre, kredi ürünlerinizde 4 aydan önce yapacağınız erken kapamalar kredi notunu düşürücü etki yapar. O nedenle size sunulan bir hak olan 14 günlük cayma süreci dışında kredi ürünlerinde 4 ay öncesinde erken kapama yapmamaya özen göstermelisiniz. 4 aydan sonra yapılan kredi kapamaların kredi notu üzerindeki etkileri çok sınırlıdır.

Bankalar düşük kredi notu olan müşterilerine kredi ya da kredi kartı verir mi?

Findeks kredi notu, bankaların genellikle dikkate aldığı bir unsur olmakla birlikte herhangi bir yasal zorunluluk bulunmamaktadır. O nedenle, bankaların hangi risk profine kredi verip vermeyeceği, ne kadar kredi vereceği bankanın politikalarına ve dönemsel stratejilerine göre değişir. Aynı kredi notu ile bir bankadan kredi alamazken bir başka bankadan kredi başvurunuz onaylanabilir. Ancak, yaygın olarak bankalar en riskli ve riskli statüdeki müşterilerine kredi vermeme eğilimindedir.

Kredi kartı ödemeleri, kredi kapama işlemleri Findeks notuna ne zaman yansır?

Bankalardan kullanmış olduğunuz ürünlere ilişkin yaptığınız ödemeler dahil tüm işlemler, bankaların yaptığı bildirimlerle kredi notuna etki eder. Bu bildirimlerin süresi de bankalara göre farklılık gösterebilir. Bankaların, Findeks notu hesaplanırken kullanılan veri havuzuna bildirim yapmasının ardından genellikle gün sonunda Findeks raporunda işlemin yansımasını görebilirsiniz. Ancak, yapmış olduğunuz her ödemenin ya da kredi, kredi kartı, kredili mevduat hesaplarını kapama işlemleri notunda büyük farklılıklar yaratmayabilir.

Yasal takip süreci Findeks notunu nasıl etkiler?

Findeks notundaki parametrelerden biri olan yasal takip ya da halk arasındaki bilnen adıyla kara listeye düşme durumunun olumsuz etkileri 5 yıl sonra sistemden silinir. Ancak bu süreçte geçen her sürede yasal takip veya kara liste etkisi azalır. Örneğin, diğer tüm parametreleri sabit kabul ettiğinizde 4 yıl önce yaşadığınız bir yasal takip süreci ile 6 ay önce yaşadığınızın kredi notuna etkisi aynı değildir. Giderek azalan bir etki söz konusudur.

İçindekiler

- Findeks Kredi Notu Dereceleri Nedir?

- Findeks Kredi Notu Nasıl Öğrenilir?

- Findeks Kredi Skoru Nasıl Hesaplanır?

- Kredi Notu 1 Ayda Ne Kadar Artar?

- Kredi Notu Hakkında Bilmeniz Gerekenler

- Kredilerden erken kapama kredi notunu düşürür mü?

- Bankalar düşük kredi notu olan müşterilerine kredi ya da kredi kartı verir mi?

- Kredi kartı ödemeleri, kredi kapama işlemleri Findeks notuna ne zaman yansır?

- Yasal takip süreci Findeks notunu nasıl etkiler?

Yorumlar

Bir Ayda Kredi Notumu 100-150 Puan Nasıl Artırırım? hakkındaki düşüncelerini bize bildir ve ilk değerlendirmeyi yapan sen ol!

Yorum Kuralları

Yorumları kullanarak diğer kullanıcılarla bağlantıya geçebilir, görüşlerinizi paylaşabilir, yazarlara ve diğer kullanıcılara sorular sorabilirsiniz. Ancak, söylem düzeyini yüksek tutmak amacıyla oluşturduğumuz aşağıdaki kriterlere lütfen uyunuz:

Söyleşiyi zenginleştirin.

Bağlamı koruyun. Sadece tartışılan konuyla ilgili bilgileri gönderin.

Saygılı olun. Eleştirel görüşler, pozitif ve diplomatik bir üslupla anlatılabilir.

Standart yazı stili kullanın. Noktalama, küçük ve büyük harf kullanın, imla kurallarına uyun.

Spam veya reklam mesajı atmak yasaktır.

Küfür, argo kullanımı yasaktır.

Sadece Türkçe yorum yapabilirsiniz.

Spam mesajlar yazan, argo/küfür kullanan ve forumu suistimal eden kullanıcıların hesapları süresiz olarak kapatılacaktır.